土地の評価額について,相続税の評価額は,国税庁の定めた路線価をもとに算定されます。路線価は,「路線価図」という地図に記載されており,地図上の道路(路線)に,矢印とともに,「100」「200」といった数値が記載されていることは,以前述べたとおりです。これは1㎡当たりの単価が記載されており,数字の単位は千円ですので,「100」と記載されていれば1㎡あたり10万円,「200」と記載されていれば1㎡あたり20万円と評価されることになります。

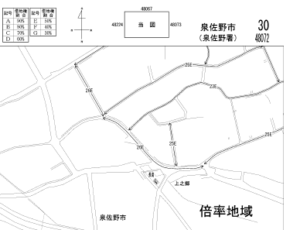

しかし,路線価が設定されているのは,主に市街地で,周辺部の市街化調整区域や山村部の地域には,路線価が付けられてない地域も多くあります。実際,路線価図では「倍率地域」と記載され,その部分には道路に路線価が書かれていません。では,そのような地域では,どのようにして相続税評価を行うのでしょうか。

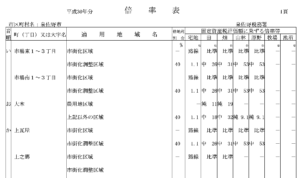

国税庁の財産評価基準では,路線価のない地域(倍率地域)は,「評価倍率表」により,市町村の固定資産税評価をもとに評価を行うこととされています。

市街地は国が路線価を設定するけれど,人口の少ない地域まではとても手が回らないので,固定資産税評価をもとに,それを何倍かして相続税評価にしてくださいね,ということになっています。

路線価・評価倍率表は,いずれも以下のサイトから閲覧・印刷することができます。

国税庁財産評価基準書路線価図・評価倍率表

https://www.rosenka.nta.go.jp/index.htm

では,評価倍率表には具体的に何が記載されているかというと,各市町村の町名や大字名の右側に,宅地の倍率,田の倍率,畑の倍率,山林の倍率等が書かれており,それらの倍率を,土地の固定資産税評価額に掛けて,土地の相続税評価とするということになっています。

宅地については,「路線」とか「1.1」と書かれていることが多いです。「路線」は路線価があるのでそれを見てくださいという意味,「1.1」は固定資産税評価額に1.1を掛けてくださいという意味です。

例えば固定資産税評価額が100万円の土地であれば,評価倍率が「1.1」であれば,相続税の評価額は100万円×1.1=110万円ということになります。

宅地について「1.1」が多いのは,地価公示・地価調査価格(鑑定評価額≒時価):相続税路線価:固定資産税評価額は,1:0.8:0.7の関係になっているとされていることによります。つまり,相続税路線価は時価の8割,固定資産税評価額は時価の7割ということになっていますので,固定資産税評価額から相続税評価を求めようとすれば,7分の8倍,すなわち,0.8÷0.7≒1.13ですので,固定資産税評価額を約1.1倍すればよいという理屈になります。

なお,ここで相続税評価の基礎として使う固定資産税評価額とは,厳密には3年に1回の評価替えのあった年(基準年度:直近は平成30年)の固定資産税評価額のことです。

(その2に続きます)